Die Pflegeversicherung ist ein zentraler Bestandteil des deutschen Sozialsystems. Seit ihrer Einführung im Jahr 1995 sorgt sie dafür, dass Menschen bei Pflegebedarf finanziell abgesichert sind. Wer heute in Deutschland lebt, sollte verstehen, wie die Beiträge berechnet werden und welche Leistungen dabei anfallen. Readers comparing related film stories can also read Kuschelige Wohnzimmerdeko Ideen für den Winter – Wie Sie Stimmung schaffen.

Wie die Pflegeversicherung im deutschen System funktioniert

Die Pflegeversicherung wurde eingeführt, um Menschen vor den hohen Kosten einer notwendigen Pflege zu schützen. Sie ist gesetzlich vorgeschrieben und läuft parallel zur gesetzlichen Krankenversicherung. Fast alle Bürger sind automatisch in der gesetzlichen Pflegeversicherung (GPV) eingebunden. Nur bestimmte Gruppen, wie Selbstständige oder Beamte, können sich freiwillig für eine private Pflegeversicherung (PPV) entscheiden.

Die Hauptaufgabe der Pflegeversicherung ist es, finanzielle und fachliche Unterstützung bereitzustellen. Dazu gehören die Bewertung des Pflegebedarfs, die Zahlung von Leistungen und die Beratung von Betroffenen und Angehörigen. Besonders wichtig ist die Entlastung der pflegenden Angehörigen, die oft selbst unter dem Druck der täglichen Betreuung leiden.

Wie die Beiträge zur Pflegeversicherung berechnet werden

Die Höhe der monatlichen Beiträge hängt von mehreren Faktoren ab. In der gesetzlichen Pflegeversicherung beträgt der aktuelle Beitragssatz 3,05 % des Bruttoeinkommens. Kinderlose Mitglieder zahlen zusätzlich 0,25 %, also insgesamt 3,3 %. Diese Beiträge werden direkt vom Gehalt einbehalten und zur Hälfte vom Arbeitgeber übernommen.

In der privaten Pflegeversicherung sieht die Berechnung anders aus. Hier entscheiden Alter, Gesundheitszustand und gewählter Tarif über die Beitragshöhe. Private Policen bieten oft individuellere Leistungen, können aber auch deutlich teurer sein. Es lohnt sich daher, verschiedene Angebote zu vergleichen und langfristig zu planen.

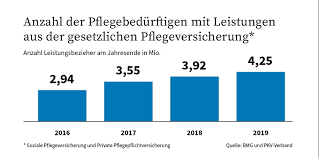

Welche Leistungen die Pflegeversicherung übernimmt

Die Pflegeversicherung deckt eine Vielzahl von Leistungen ab, die auf die individuellen Bedürfnisse zugeschnitten sind. Dazu gehören sowohl Geldleistungen als auch Sachleistungen. Die Höhe der Unterstützung richtet sich nach dem zugewiesenen Pflegegrad, der von eins bis fünf reicht. Je höher der Grad, desto umfangreicher die Hilfe.

Geldleistungen fließen direkt an die Pflegebedürftigen oder ihre Angehörigen, wenn diese die Pflege übernehmen. Sachleistungen umfassen beispielsweise ambulante Pflegedienste, Hilfsmittel oder Kurzzeitpflege. Besonders wertvoll ist, dass Pflegebedürftige so oft länger in ihrer eigenen Wohnung bleiben können.

Die Einstufung in einen Pflegegrad erfolgt durch den Medizinischen Dienst der Krankenversicherung (MDK). Diese Begutachtung ist entscheidend, da sie nicht nur die Höhe der Leistungen bestimmt, sondern auch, welche Pflegeform – ambulant oder stationär – sinnvoll ist.

Wie Sie Ihre Beiträge optimieren können

Viele Menschen empfinden die Pflegebeiträge als belastend. Dennoch gibt es Möglichkeiten, die Kosten zu senken, ohne auf Schutz zu verzichten. Ein erster Schritt ist die regelmäßige Prüfung der eigenen Versicherungssituation. Lebensveränderungen wie Heirat, Geburt eines Kindes oder Berufswechsel können die optimale Absicherung beeinflussen.

Ein Vergleich zwischen gesetzlicher und privater Pflegeversicherung kann sich lohnen. Private Tarife bieten manchmal bessere Leistungen, sind aber nicht automatisch günstiger. Wer jung und gesund ist, kann bei privater Absicherung von niedrigen Beiträgen profitieren. Spätere Anpassungen werden dann aber teurer.

Zusatzversicherungen können sinnvoll sein, wenn sie konkrete Lücken schließen. Beispielsweise bieten einige Policen höhere Pflegetagegelder oder Unterstützung bei häuslicher Pflege an. Wichtig ist, keine doppelten Leistungen zu buchen. Informieren Sie sich genau über das Leistungsumfang und vermeiden Sie Überschneidungen mit der Grundversicherung.

Warum die Pflegeversicherung langfristig wichtig bleibt

Mit steigendem Lebensalter nimmt auch das Risiko zu, auf Pflege angewiesen zu werden. Die Pflegeversicherung bietet nicht nur finanzielle Sicherheit, sondern auch Planungssicherheit für die Zukunft. Wer frühzeitig über seine Absicherung nachdenkt, kann besser auf mögliche Bedarfe reagieren.

Die gesetzliche Pflegeversicherung bleibt das Rückgrat des Systems. Sie garantiert einen Mindestschutz für alle Versicherten. Gleichzeitig eröffnet die Möglichkeit zur privaten Absicherung individuelle Optionen. Entscheidend ist, dass jede*r die passende Kombination aus Beitragshöhe und Leistung findet.

Die Pflegeversicherung ist kein statisches Produkt. Gesetzesänderungen, demografischer Wandel und neue Pflegeformen führen dazu, dass sich Angebote ständig weiterentwickeln. Wer informiert bleibt, kann frühzeitig Anpassungen vornehmen und langfristig von günstigeren oder besseren Tarifen profitieren.